出品|妙投APP

作者|丁萍

头图|视觉中国

本文核心看点:

巨星农牧因具备成长弹性大、低成本以及资金风险低的特点,而再次领涨板块;

巨星农牧合理市值区间为100亿元-257.5亿元,向上向下皆有空间,因此投资者要谨防去化不及预期带来的板块回调风险;

猪肉股上涨行情能否持续?取决于猪瘟影响的持续性,这需要投资者关注产业去化情况以及母猪/仔猪价格趋势。

猪病扰动放大了产业被动去化预期,猪肉股近期迎来一波上涨行情,3月24日至3月31日期间,猪肉概念板块累计涨幅达5.47%,其中巨星农牧再次领涨板块,期间涨幅累计26.22%。

那么,巨星农牧为何总是能领涨板块?以及大涨过后,巨星农牧是否还存在投资性价比?

一、为何巨星农牧能领涨板块?

因具备高成长性、低成本和资金安全的优势,巨星农牧再次领涨板块。

巨星农牧始创于1993年,原主营业务为中高端皮革的制造和销售,于2020年7月完成对巨星农牧有限公司的重组后,增加了生猪养殖业务。

目前,生猪养殖业务是巨星农牧的业绩支柱。2022年,巨星农牧生猪养殖业务实现收入29.9亿元,占比达75.5%;实现经营利润5.41亿元,为巨星农牧贡献主要利润。

同时,生猪养殖业也是影响巨星农牧股价波动的关键业务。2018年以来,巨星农牧股价多次出现大幅波动,均与猪周期相关。

巨星农牧因具2023年生猪出栏弹性高,成本控制能力强,叠加低负债率的特性,而备受市场青睐。

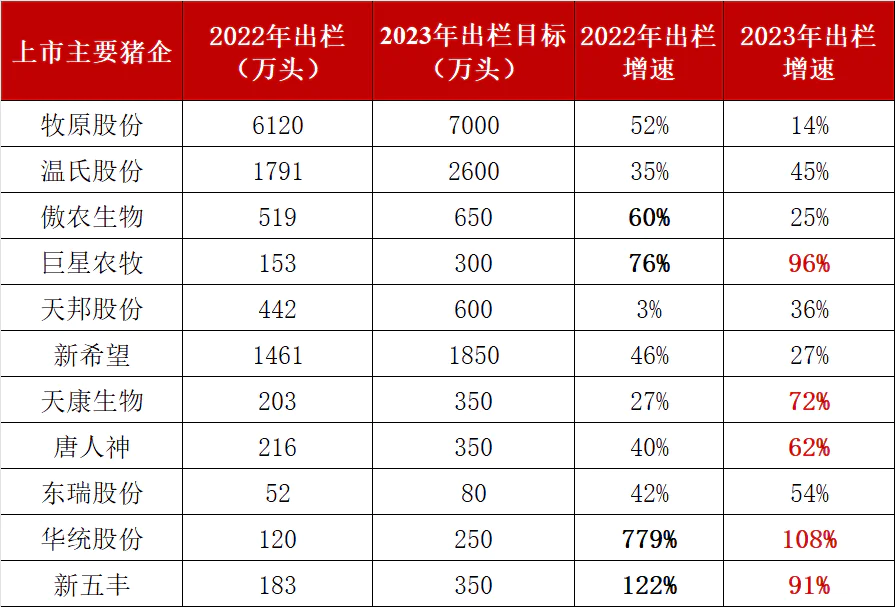

首先,现阶段成长性是市场关注的最核心的指标。从成长性来看,巨星农牧2023年生猪出栏增速较高。

2022年,巨星农牧生猪出栏153万头,同比增长75.66%;2023年,巨星农牧目标出栏300万头,同比增速为96%;2024年目标出栏500万头,同比增速为67%,远高于同业。

(数据来源:公司公告)

其次,生猪养殖业是重资产模式,成本控制能力是养殖场(户)的核心壁垒。而巨星农牧养殖成本较低,能够享受更高的估值溢价。

2022年,巨星农牧商品猪出栏完全成本16.6元/公斤。分季度来看,一季度至四季度商品猪出栏成本分别为16.9/16.8/16.7/16.3元/公斤,远低于牧原股份之外的其他上市猪企。此外,巨星农牧2023年育肥完全成本目标进一步降至16.0元/公斤。

(生猪养殖完全成本=仔猪落地成本+育肥成本)

产业投资视角下,猪企合理估值则取决于其在完整周期下的头均利润水平,而头均利润的高低取决于生猪销售价格和养殖成本的高低。也就是说,成本控制力强的猪企在一轮猪周期中的平均盈利将超过行业平均水平,这就意味着其头均市值将高于行业平均,即成本管控能力强的企业将获得估值溢价。

最后,目前猪价大约在14.7元/kg,远低于17元/kg的行业平均成本线,猪企则普遍处于亏损阶段,如果猪价继续下探,猪企则会面临现金流压力。而巨星农牧资金整体安全性较高,这有利于提高其成长的确定性。

如上图所述,截至2022年三季度末,傲农生物、天邦股份和新希望的资产负债率分别为79.16%、76.45%和69.86%,并存在一定的资金缺口(账面资金不足以覆盖短期借款),反观巨星农牧资金安全性相对较高。

2022年前三季度,巨星农牧资产负债率为52%,远低于同业,并于2022年末进一步降至48.85%,且不存在资金缺口,短期内也没有成本失控的可能性。

但值得注意的是,巨星农牧2024年有可能面临成本失控的风险。这是因为,在“非瘟”之后,生猪养殖行业在扩张过程中容易出现“规模不经济”现象,即很多猪企会随着出栏规模增加而面临成本失控,其中500万头是拐点规模,而巨星农牧2024年生猪出栏目标是500万头。

因此,因具备成长弹性大、低成本以及资金风险低的特点,当板块投资机会确定后,巨星农牧成为一个不错的选择。

但站在当前节点,如何看待巨星农牧的投资价值?

二、巨星农牧向上向下皆有空间

巨星农牧业务多元,其中饲料、黄鸡和皮革板块市值较小,大约有10亿元,截至2023年3月31日收盘,巨星农牧市值为153.5亿元,可以估计其生猪养殖板块估值为143.5亿元。

假设巨星农牧其他板块估值不变,妙投按照周期底部头均利润法和周期顶部的PE法来估算其生猪养殖板块的市值。

首先,周期底部是以头均市值的逻辑,头均市值是以上一轮完整周期的头均利润给予10倍PE计算而来的,再把头均市值乘以第二年度的出栏预期,来生猪养殖板块的合理市值。

假设2023年处于本轮周期底部,巨星农牧完整一个周期的头均利润是300元/头,给予10倍PE,其头均市值是3000元,按照2023年300万出栏目标,那么其生猪养殖板块市值为90亿元。

其次,顶部的空间,运用PE法,就是按照头均利润乘以PE倍数计算总市值。

假设2024年迎来下一轮周期高点,按照巨星农牧2024年16元/公斤的完全成本,21元/公斤的销售价格,110公斤的出栏均重,可以估算出巨星农牧2024年周期高点的头均利润是550元,假设给予9倍的PE(因具备成本优势,市场愿意给予其较高估值),按照2024年500万头的出栏目标,那么其生猪养殖市值空间在247.5亿元。

因此,巨星农牧合理市值区间为100亿元-257.5亿元,距当前市值还有67.75%的上涨空间,但也有34.85%的向下空间,因此投资者要谨防去化不及预期带来的板块回调风险。

当前猪肉股上涨的核心逻辑是猪病(主要是指“非洲猪瘟”)催化,养殖户被迫去产能,产业去化预期被放大。

3月12日,涌益咨询数据显示,2023年2月能繁母猪存栏量环比-1.84%,相比1月0.39%的降幅明显扩大,主要是猪瘟导致的被动淘汰;

3月14日,华创证券表示,年后弱毒型非瘟病毒爆发且不断蔓延。南方疫情早于并猛于往年,感染面或发展至50%以上:南方疫情早于并猛于往年,感染面或发展至50%以上;2019年的感染面达到80-90%,那么本轮预计超过50%。

但猪瘟的严重性很快被证伪。3月15日晚间,牧原股份和新希望相继表示,猪疫病对公司的影响不大。

不过,近日猪病扰动再次超预期。3月30日,新希望和新五丰均下修2022年净利润,主要是2023年一季度(特别是2月和3月)山东、河北等北方区域猪病影响程度超预期,带来较高的资产减值。

因此,猪肉股大幅上涨,就表示市场对产能去化幅度正在形成一致预期。那么,猪肉股上涨行情能否持续?就取决于猪瘟影响的持续性。

如果此次猪病只是一次冬季季节性的疫情,那么就很难产生超预期的供给扰动,接下来产能去化将较为温和,很难大幅超预期;如果猪瘟扰动严重,国内能繁母猪淘汰情况加快,那么当前产能去化足以启动周期到来。

但当下很难下定论,相关投资者可以跟踪以下两方面来辅助判断:

(1)我国能繁母猪去化幅度是否在环比扩大:观察4月10日左右涌益咨询等三方数据以及4月下旬的农业部数据;

(2)母猪和仔猪价格走势是否出现异常:若价格大幅上涨,侧面证明猪瘟扰动高于预期,导致产能受损较大。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论